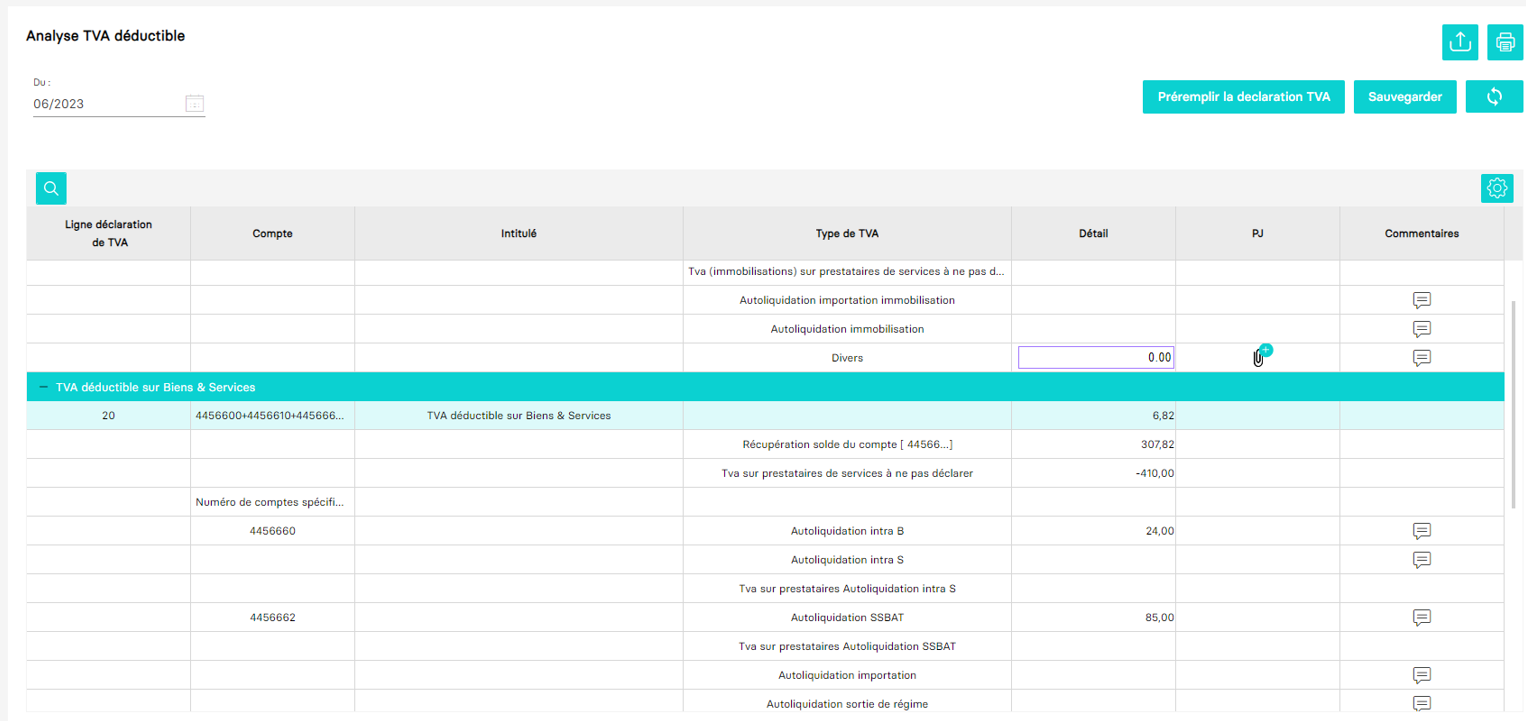

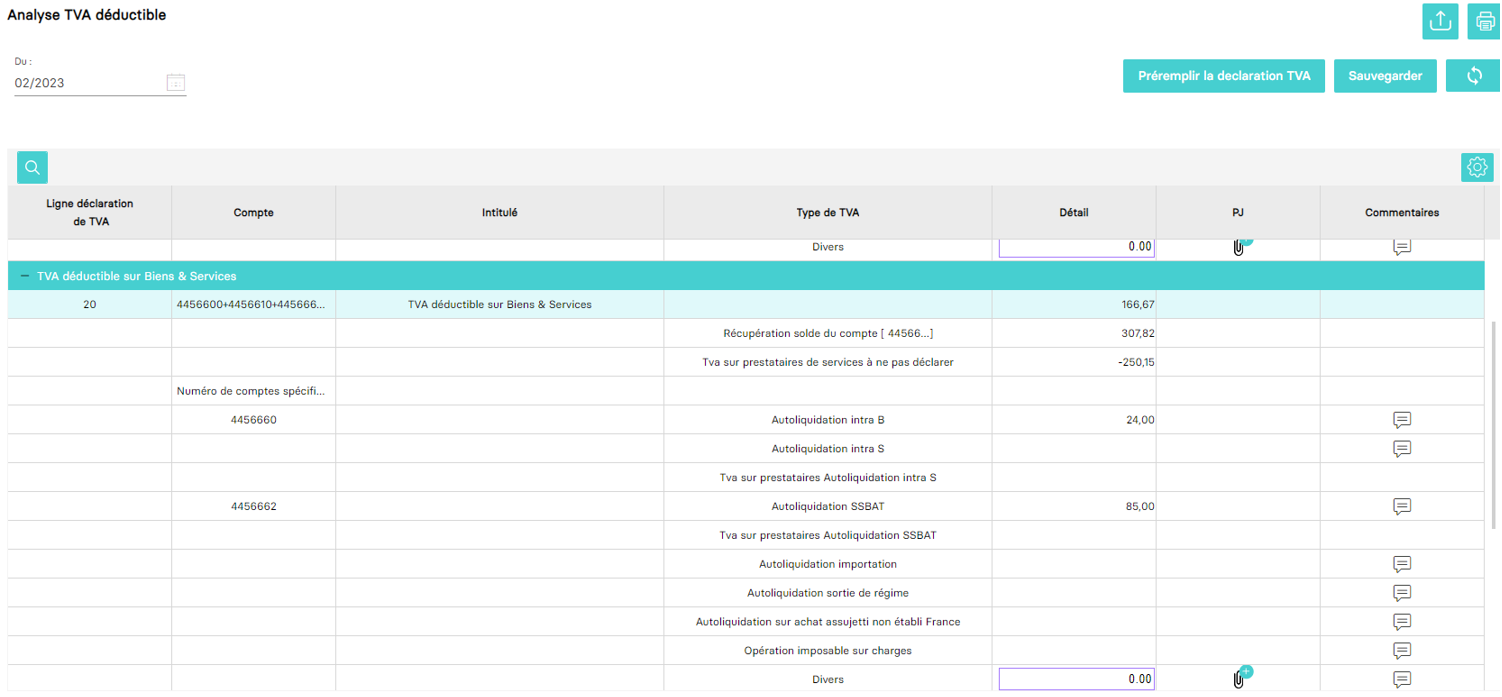

L’analyse de TVA déductible récupère les soldes de vos comptes de TVA déductible en fonction du paramétrage défini dans le plan comptable :

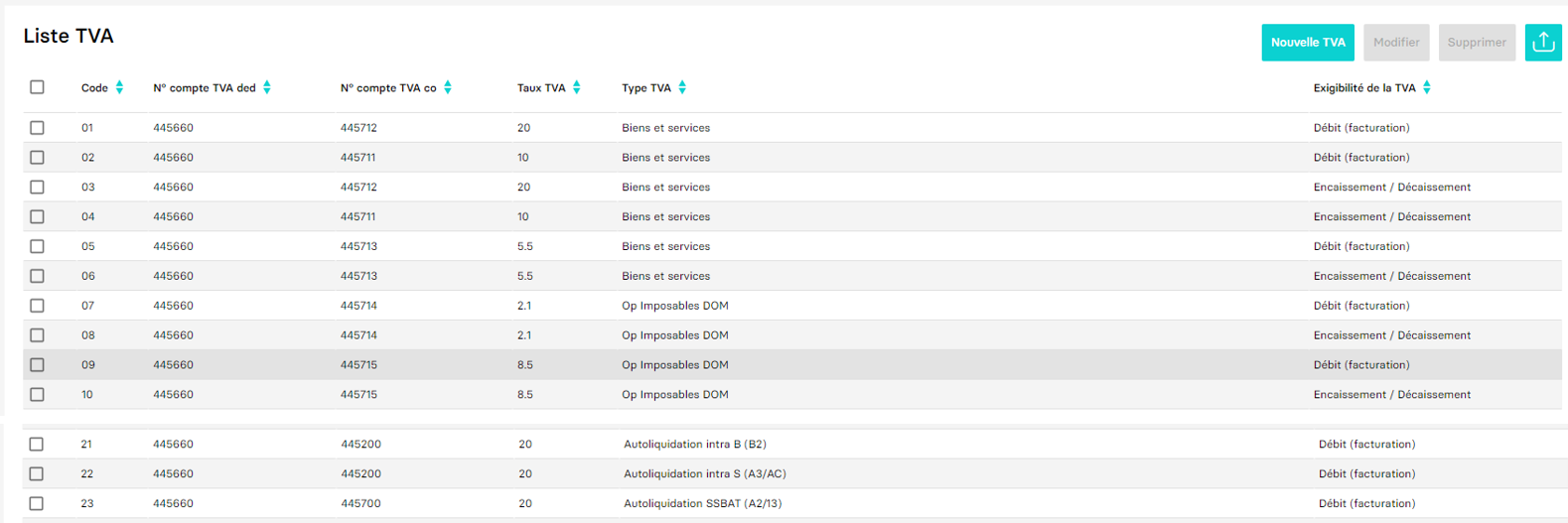

Dans le plan comptable, nous proposons par défaut des racines de comptes pour les différents taux, par exemple :

Il convient donc de vous assurer d’avoir paramétré les codes TVA avec des comptes différents afin de différencier les opérations :

De ce fait, les opérations auto liquidées par exemple ne seront pas mélangées dans le compte racine 4456600 qui peut être utilisé pour les opérations déductibles s/ABS par exemple.

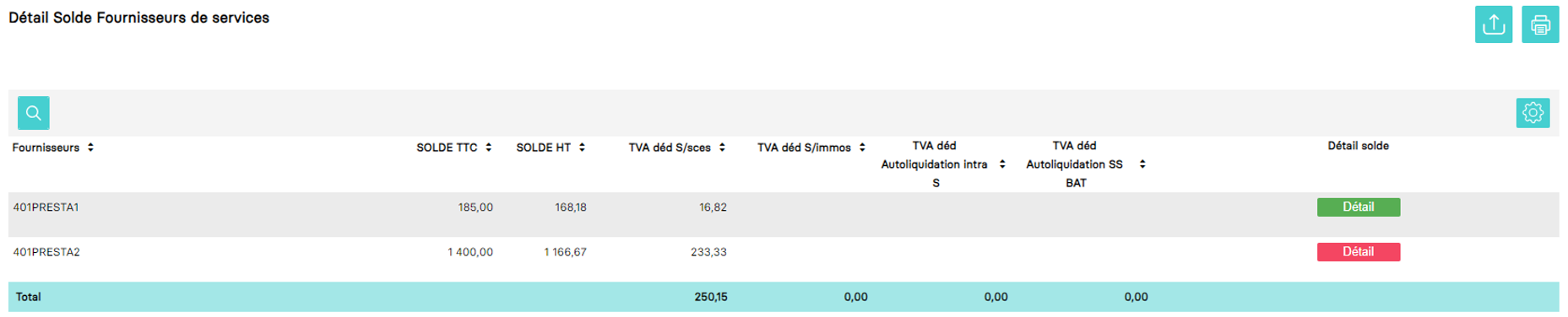

Il est également possible de gérer en série les comptes fournisseurs sur lesquels la TVA est déductible lors des décaissements en cochant la case « Prestataires » :

Cette fonction peut être appliquée en série sur une sélection étendue de fournisseurs afin d’accélérer le paramétrage.

Les comptes paramétrés en prestataire ressortiront alors dans l’analyse de TVA déductible dans le tableau du bas : Détail Solde Fournisseurs de services

En cliquant sur le détail, on peut alors observer pour un fournisseur les opérations non lettrées ainsi que les décaissements non lettrés, l’objectif étant d’affecter les opérations non réglées à date de la déclaration afin de les déduire de la TVA déductible du mois.

De ce fait, le solde des 44566 pour mes opérations sur les biens et services est totalement repris mais nous pouvons déduire les opérations décaissables non réglées :

Que faire en cas de reprise de dossier utilisant des comptes différents de mon paramétrage :

En cas de reprise de dossier, il arrive que les opérations liées à la TVA déductible n’aient pas été saisies sur les mêmes comptes de TVA que votre paramétrage dans le plan comptable.

Dans ce cas, nous vous conseillons de réaffecter les opérations sur différents comptes de TVA ou d’adapter les comptes associés à vos codes TVA avec ce qui a été repris.

Par exemple, si mes opérations de TVA déductibles sur les biens et services utilisaient le 44566100, je dois m’assurer d’avoir paramétré mes codes de TVA sur les biens et services avec ce compte de TVA déductible :

Je dois aussi m’assurer que ce compte ne ressort pas également sur d’autres codes de TVA avec un type ou une exigibilité différente (Autoliquidation / Importation etc…) afin d’éviter d’avoir des conflits lors de la remonter sur le contrôle de TVA.

Par exemple, si ce compte était présent sur les codes 21 / 22 :

On le remplace par un autre compte de TVA déductible lié aux opérations auto liquidées :

Enfin, si vous utilisez constamment les mêmes comptes / taux de TVA sur vos différents dossiers, nous vous invitons à prévoir un plan comptable étalon déjà paramétré que vous pourrez appliquer sur vos différents dossiers afin d’éviter d’avoir à refaire ce paramétrage à chaque fois.

Que faire en cas de montant repris dans l’analyse différent des soldes de comptes de TVA :

Cas de dossiers en clôture mono-exercice :

Sur un dossier en mono exercice, si l’analyse de TVA déductible est effectuée sur N+1 et que vous constatez un écart, cela peut être dû à une absence d’AN sur votre exercice N+1.

Dans ce cas, il faut vérifier si le solde de votre compte de TVA sur l’exercice N correspond à l’écart et si c’est bien le cas, générer les AN.

Vérifier les comptes par type d’exigibilité :

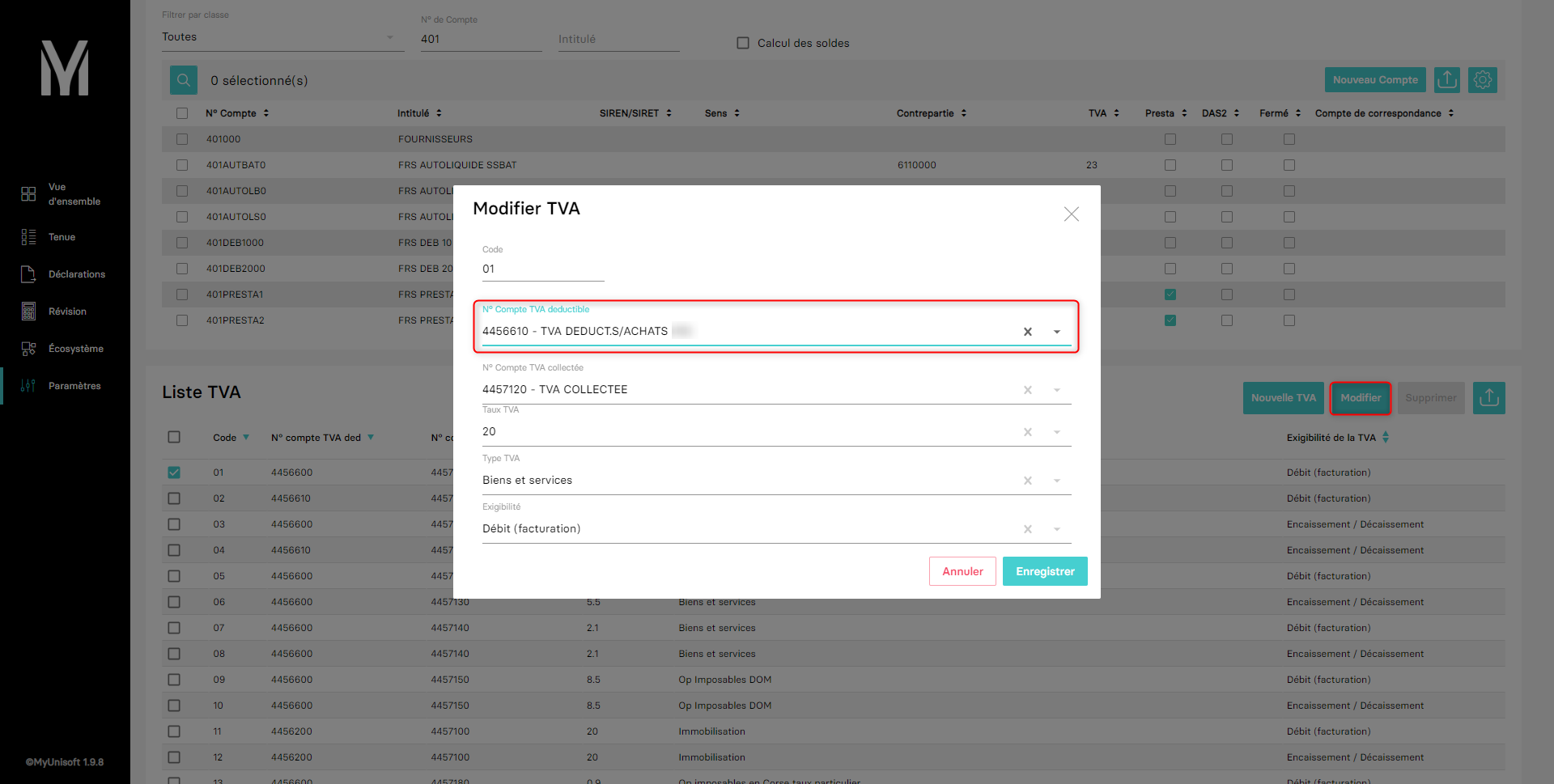

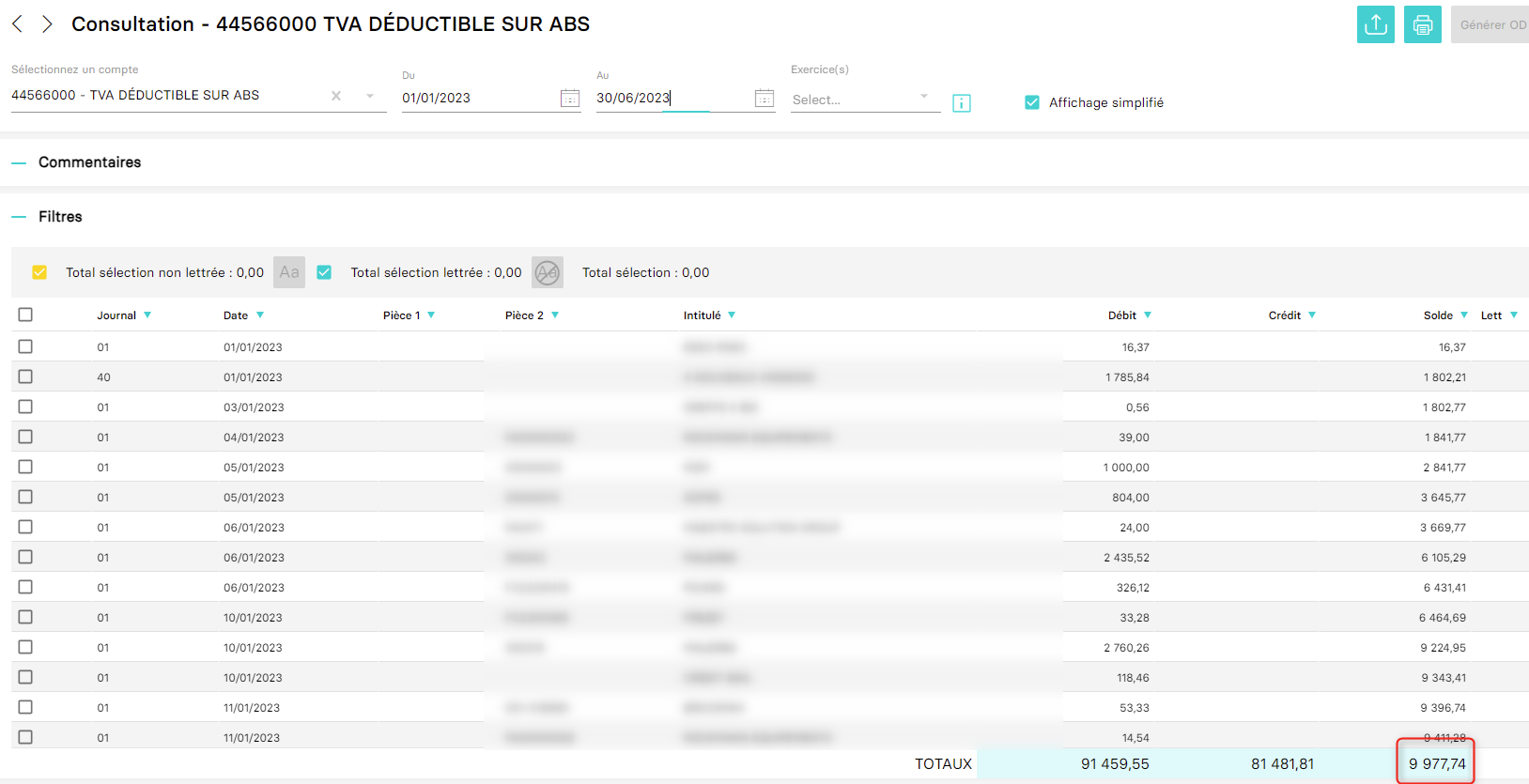

Si sur un dossier, le compte de TVA auto liquidée attendu est le 4456610 par exemple mais que dans l’écriture, le compte utilisé est le 4456600, on risque d’avoir un souci de remonté dans l’analyse de TVA, en effet, le montant repris n’aura pas le bon solde car nous devons avoir la part de TVA auto liquidée détaillée sur un compte prévu à cet effet, par exemple :

Le solde du 4456600 est de 9 977.74 au mois de juin :

Mais l’analyse reprend un autre montant :

Cela est normal car nous avons imputé dans la dernière OD de TVA des opérations liés à de l’autoliquidation pour le montant de l’écart :

Or le compte de TVA déductible attendu pour l’autoliquidation n’est pas respecté :

Dans l’écriture :

Dans ce cas, il faudra réaffecter ces opérations sur le 4456610 pour bien avoir le détail de TVA auto liquidée ou bien faire une OD de compte à compte.