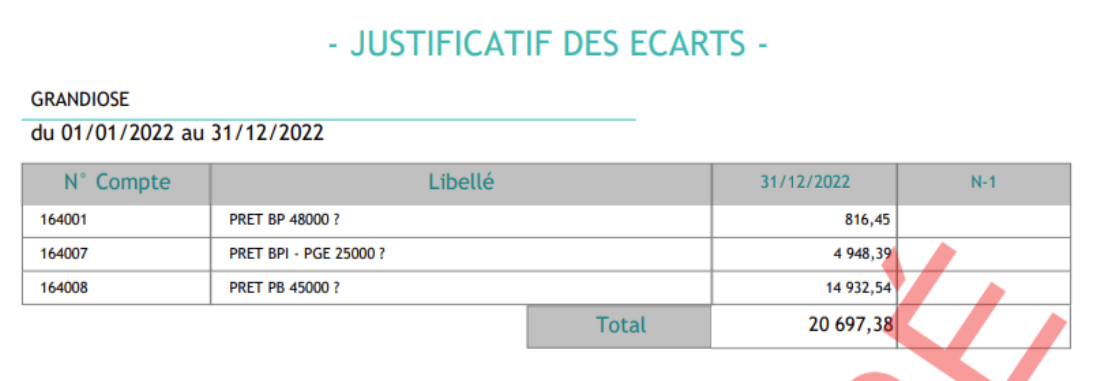

En cas de bilan, compte de résultat, SIG déséquilibrés, vous avez à présent le détail de l’écart

en dernière page.

Soit le compte a un problème de sens, soit celui-ci n'est pas affecté.

Pour affecter un compte qui n'apparaît pas dans l'édition ou pour modifier la présentation (remonter un compte sur une autre ligne par exemple), vous pouvez paramétrer un compte de correspondance (disponible dans cette FAQ).

Il est possible qu'il n'existe pas de justificatif d'écart, notamment en cas de société sous la forme d'association. Dans ce cas n'hésitez pas à vous fiez aux éléments repris selon la forme de société (disponible dans cette FAQ).